Quem trabalhou antes de 94 têm direito à revisão?

Antes de mais nada, é preciso deixar claro que a revisão não é assim tão abrangente, como o termo tenta fazer crer, e não beneficia tantos aposentados, como se poderia supor. A revisão não é um direito automático de todos. Essa possibilidade, cuja constitucionalidade está sendo reavaliada pelo STF, beneficia, sobretudo, os segurados do INSS que tinham bons salários e faziam contribuições previdenciárias robustas antes do Plano Real, criado em 1994.

Assim, quem sempre contribuiu sobre um salário-mínimo, por exemplo, não deve ser beneficiado pela revisão. Já quem tinha um salário elevado antes de 1994 e perdeu rendimento após o Real é candidato a engordar o benefício.

Uma categoria que espera ansiosamente pela revisão é a dos bancários, que perdeu poder de compra ao longo dos anos, mas que fazia contribuições mais elevadas até 1994. Mas não só eles: empresários, contribuintes individuais e segurados que contribuíram com o teto do INSS ou perto dele e que tiveram 80% das maiores contribuições nessa época também podem ser beneficiados com a revisão.

A advogada Mariana Muniz, especialista em Direito Previdenciário, explica que esses segurados tiveram descartados os recolhimentos feitos nessa época, o que certamente causou prejuízo em suas aposentadorias, haja vista que a base de cálculo do INSS desprezou as contribuições. Esse modelo de cálculo foi definido numa reforma da legislação em 1999.

Na revisão, o aposentado busca que esse cálculo seja refeito, computando também os valores pagos antes de julho de 1994, o que traz a possibilidade de aumentar a renda mensal.

O INSS só inclui no cálculo do benefício 80% das maiores contribuições a partir de 1994, o que prejudica quem pagava pelo teto ou perto dele antes dessa data porque reduz a base de cálculo, especialmente se o salário do segurado caiu após o Plano Real. Ou seja, a pessoa contribuiu pelo teto da previdência por quase 30 anos antes de 1994 e se aposenta com valor abaixo do teto pelo qual pagou – afirma Mariana.

A advogada esclarece que, além de avaliar se os salários anteriores a 1994 são relevantes para o recálculo, existem algumas condições para solicitar a revisão e o contribuinte deve cumprir alguns requisitos, como: ter salários de contribuição anteriores a julho de 1994; ter se aposentado na regra de transição da Lei 9.876, de 1999; e estar recebendo o benefício há menos de dez anos.

Mariana explica que, ganhando a ação, o segurado terá o benefício mensal corrigido para os novos valores, porém, sobre os atrasados, só terá direito a ser indenizado pelos últimos 5 anos, com juros e correção monetária, por meio de precatórios ou RPV (requisição de pequeno valor), perdendo direito legal aos demais anos por causa da prescrição quinquenal.

O tamanho do passivo preocupa o INSS, que recorre por meio da Advocacia-Geral da União (AGU) para reduzir o período de alcance da revisão. Esse recurso é que está em julgamento no STF. Do lado dos aposentados e pensionista.

Como fica a aposentadoria pra quem contribuiu antes de 1994?

Como se aposentar com 100% do salário:

Para quem cumpriu o tempo mínimo de contribuição até a Reforma da Previdência (25, 20 ou 15 anos), basta comprovar o tempo em efetiva atividade especial para ter direito à aposentadoria, independente da idade.

Diante deste cenário, a antiga regra de aposentadoria por tempo de contribuição ainda é válida, a saber:

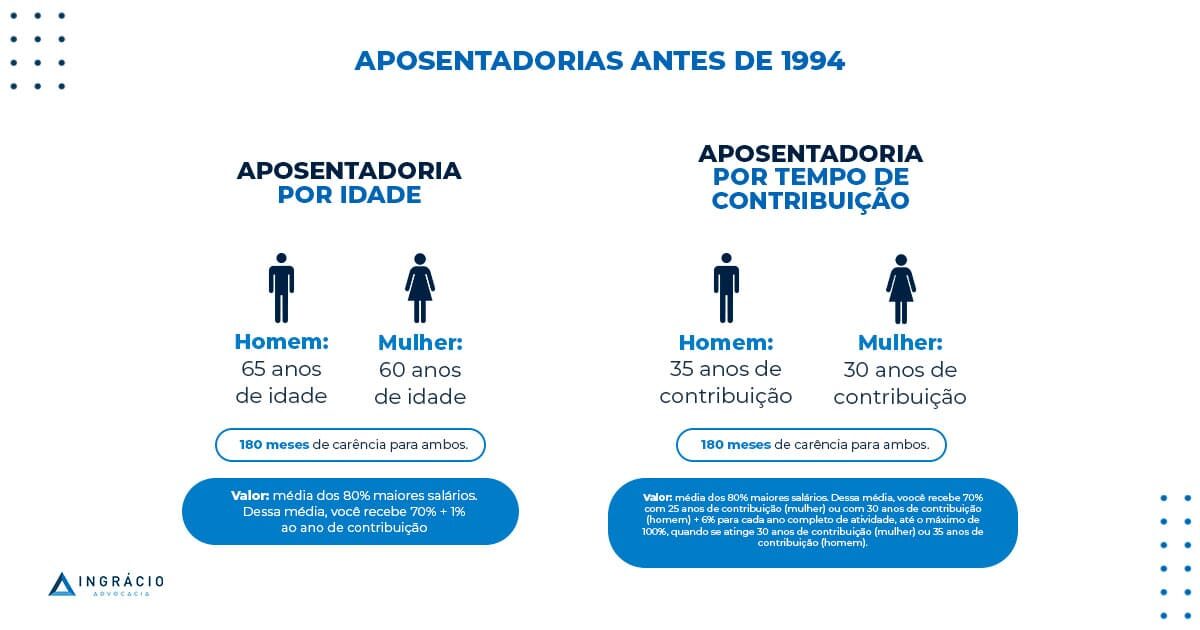

Mulheres: 30 anos de contribuição + 180 meses de carência;

Homens: 35 anos de contribuição + 180 meses de carência.

Quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados?

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário. Se você começou a trabalhar antes desse período, é crucial compreender como isso pode afetar sua aposentadoria. Por outro lado, considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 30 anos de contribuição até este ano de 2024. Mas, durante todo esse intervalo de tempo, muitos eventos ocorreram. Tratam-se de eventos que podem influenciar no seu pedido de aposentadoria. Isso inclui estratégias como descartar contribuições para aumentar sua aposentadoria ou até mesmo conseguir um benefício melhor caso você já seja aposentado. Se você está curioso para obter mais informações, continue a leitura deste artigo. Confira o que exploraremos nos tópicos a seguir:

Em 1994, o Brasil passou por mudanças que afetaram tanto a economia quanto o sistema previdenciário. A principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$). Essa mudança foi resultado do Plano Real, implementado durante o governo de Itamar Franco, com o objetivo de enfrentar uma das mais graves crises inflacionárias da história brasileira.

Naquele período, a inflação estava em níveis alarmantes, com os preços de produtos e serviços aumentando quase 3000% ao ano. Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da nossa população.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação conseguiu ser controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes. Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos. A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, que resultaram na desvalorização do Real a partir de 1999. Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994. O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar. Além disso, o Brasil ainda enfrenta desafios na inflação e nas taxas de juros, em que pese até tenha experimentado períodos de estabilidade econômica ao longo dos anos. Essas mudanças tiveram impacto direto nas aposentadorias, afetaram o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

A partir de julho de 1994, ocorreram mudanças consideráveis nas aposentadorias no Brasil, relacionadas à transição do Cruzeiro Real para o Real como moeda oficial. Como parte das adaptações nas leis previdenciárias, foi estabelecido que o cálculo das aposentadorias consideraria os valores dos salários de contribuição realizados a partir do momento em que o Real entrou em vigor.

Quem contribuiu com o INSS antes de 1994 poderá receber uma fortuna?

Em 20 de janeiro de 2024

O Supremo Tribunal Federal – STF. decidiu que aposentados e pensionistas que fizeram contribuições para a previdência social antes de julho de 1994, podem optar pela regra que lhes seja mais vantajosa, e com isso, aumentar o valor do seu benefício, bem como receber valores retroativos do Instituto Nacional do Seguro Social – INSS.

Trata-se da chamada REVISÃO DA VIDA TODA do INSS, que consiste na possibilidade de incluir no cálculo da aposentadoria, todos os salários de contribuição do trabalhador, e não somente as contribuições feitas após julho de 1994.

Isto porque, o INSS concedeu diversas aposentadorias e pensões com o cálculo errado, pois descartava tudo que os segurados pagaram antes desse período, ocasionando uma redução no valor da renda mensal dos beneficiários.

Por conta desse erro cometido pela previdência social, o STF condenou órgão a recalcular aposentadorias e pensões, a fim de verificar a possibilidade de aumentar o valor do benefício e o pagamento de valores atrasados, com juros e correções monetárias.

ENTENDA O CASO REVISÃO DA VIDA TODA DO INSS

Um aposentado, ajuizou uma ação pedindo a inclusão das contribuições de toda a sua vida como trabalhador, no cálculo utilizado para concessão da sua aposentadoria. Uma vez que o INSS descartou tudo que foi pago anterior a julho de 1994, o que resultou na redução do valor da renda mensal do trabalhador.

Assim, nasceu a discussão acerca da chamada “revisão da vida toda”, a qual consiste na possibilidade de se incluir na base de cálculo, os salários de contribuição de todo o período contributivo, e não somente das contribuições que foram feitas após julho de 1994.

Contudo, o seu pedido foi “barrado” pelo Tribunal Regional Federal da 4ª Região e, por conta disso, o aposentado recorreu ao Superior Tribunal de Justiça (STJ), onde alegou que a aplicação da regra permanente, prevista no artigo 29, inciso um da Lei 8.213 de 1991, era mais benéfica, uma vez que tal norma já estava vigente no momento da concessão do seu benefício.

O segurado apontou, que no seu caso, a regra transitória, prevista no artigo 3º da Lei 9.876 de 1999, utilizada quando da concessão de sua aposentadoria, lhe causou prejuízos, por reduzir o valor da sua aposentadoria, conforme cálculos anexados ao processo.

No STJ, ao julgar o TEMA 999, a corte superior firmou a seguinte tese: Aplica-se a regra definitiva prevista no artigo 29, incisos um e dois da Lei 8.213 de 1991, na apuração do salário de benefício, quando mais favorável do que a regra de transição contida no artigo 3º da Lei 9.876 de 1999, aos Segurados que ingressaram no Regime Geral da Previdência Social até o dia anterior à publicação da Lei 9.876 de 1999.

Contra essa decisão, o INSS entrou com recurso no Supremo Tribunal Federal – STF, onde, em 1º de dezembro de 2022, ao analisar o TEMA 1102, a corte suprema decidiu em favor dos aposentados e pensionistas, no sentido de que: O segurado que implementou as condições para o benefício previdenciári

Quem começou a trabalhar em 1994 pode se aposentar?

Os anos 90 foram um divisor de águas para os contribuintes do INSS. Muitas pessoas se lembram que, naquela época, foi criado o Plano Real para frear a inflação. Mas, depois da correção monetária, veio a dúvida: como fica a aposentadoria para quem contribuiu antes de 1994? Essa pergunta é pertinente, porque a implementação do real mudou não só a economia do país, mas também como passaram a ser calculadas as aposentadorias. Por isso, é fundamental entrar mais a fundo nesse tema.

Neste conteúdo, eu vou te explicar como ficou a contagem do tempo de contribuição depois de 1994, bem como que fazer, caso você já esteja aposentado. Boa leitura!

Em resumo, quem contribuiu até julho de 1994 teve os valores dos salários de contribuição descartados para o cálculo da aposentadoria. Somente o tempo de contribuição foi preservado para a contabilização.

Vou dar um exemplo para simplificar a questão, ok? Imagine o caso da dona Graça… Até janeiro de 1994, ela era uma profissional com carteira assinada (CLT) e recebia valores acima do Teto do INSS. Só que, em fevereiro de 1994, ela foi mandada embora. Então, dona Graça passou a contribuir com um salário mínimo na categoria de contribuinte facultativo.

Pois bem! Para o cálculo da aposentadoria de dona Graça, o INSS descartou aqueles salários acima do Teto (feitos até janeiro de 1994) e contabilizou somente os salários após julho de 94.

Ou seja, todo o esforço e contribuição de dona Graça, antes de julho de 1994, foram por água abaixo. E eu nem preciso me prolongar aqui para dizer o quanto isso é injusto.

Pensando em iniciar o processo de aposentadoria? Confira o nosso guia prático sobre como solicitar o benefício!

Bom, como comentei, o princípio para a mudança foi a criação do Plano Real, que tirou o cruzeiro real de circulação e implementou a moeda real.

Mas, qual a lógica da correção monetária para tamanha mudança no cálculo da aposentadoria?

A justificativa foi a de que, com o novo padrão monetário, seria preciso converter (cruzeiro em real) para calcular contribuições anteriores a julho de 94, e isso seria muito complexo.

Então, para facilitar os cálculos, a opção foi considerar somente os tempos e não os valores de contribuição até julho de 1994.

Mas, de novo: essa saída foi nada justa para milhões de contribuintes.

Sim, quem contribuiu antes de 1994 continua com o seu direito de receber a aposentadoria. A diferença é aquela que comentei… Os valores de contribuição anteriores a 94 passaram a ser desconsiderados para o cálculo do benefício.

Até 1994, as regras para aposentadoria seguiam a Lei 8.213/1991 do Regime Geral de Previdência Social (RGPS). As normas eram as seguintes:

- Para homens:

- Para mulheres:

- Para homens:

- Para mulheres:

Observação: vale lembrar que esses critérios não são mais os mesmos. A Reforma da Previdência trouxe grandes mudanças para as aposentadorias.

Ainda, neste conteúdo sobre como fica a aposentadoria para quem contribuiu antes de 1994, precisamos falar sobre descartes de contribuição.

No Brasil, esse termo refer

Quem tem direito a se aposentar pela regra antiga?

Você sabe o que é direito adquirido na aposentadoria?

O direito adquirido pode permitir que um contribuinte se aposente com base em regras de aposentadoria já revogadas, desde que mais vantajosas para o seu caso.

Porém, nem todos os contribuintes têm direito adquirido.

O direito adquirido está presente apenas em situações muito específicas, a depender do histórico previdenciário e do regramento de cada espécie de benefício previdenciário.

Portanto, hoje eu vou explicar o que é e quem tem direito adquirido na aposentadoria.

Também vou explicar de forma mais detalhada como saber se você tem direito adquirido em cada uma das principais regras de aposentadoria e o que fazer caso você não tenha direito adquirido.

Ficou interessado? Neste texto, você vai descobrir:

O direito adquirido é aquele definitivamente incorporado pelo cidadão, cujo exercício não pode ser impedido por ninguém, nem mesmo pelo Estado.

Em matéria de aposentadoria, o direito adquirido permite a um contribuinte se aposentar com base em regras de aposentadoria já revogadas, desde que sejam mais favoráveis para a sua aposentadoria.

Por exemplo, no ano de 2019, o Brasil aprovou uma grande reforma da previdência.

Essa reforma da previdência alterou os requisitos e a forma de cálculo de todas as aposentadorias e benefícios previdenciários.

Um dos benefícios mais afetados foi a aposentadoria por tempo de contribuição.

Antes da reforma, homens tinham a possibilidade de aposentadoria após 35 anos de contribuição e mulheres após 30 anos de contribuição, independentemente de idade mínima.

A reforma acabou com a aposentadoria por tempo de contribuição.

No entanto, criou pelo menos 4 regras de transição.

Porém, alguns contribuintes ainda têm direito adquirido à aposentadoria por tempo de contribuição com base nas regras antigas.

Ou seja, ainda podem se aposentar com 35 anos de contribuição (se homens) ou 30 anos de contribuição (se mulheres), independentemente de idade mínima.

Conseguiu entender?

Porém, nem todos os contribuintes têm direito adquirido.

Dessa forma, há requisitos específicos que precisam ser identificados caso a caso para saber se você tem ou não direito adquirido.

E o principal: se realmente vale a pena se aposentar com base no direito adquirido ou se é melhor optar por uma regra nova.

Portanto, vou explicar quem tem direito adquirido a partir de agora.

Para ter direito adquirido na aposentadoria, você precisa ter cumprido todos os requisitos da aposentadoria antes da reforma da previdência ou da respectiva alteração normativa.

Ou seja, nem todo contribuinte tem direito adquirido na aposentadoria.

Não basta, por exemplo, ter começado a contribuir antes da reforma da previdência para ter direito adquirido à aposentadoria com base nas regras antigas.

Você precisa ter cumprido todos os requisitos da aposentadoria antes da alteração dessas regras.

Por exemplo, a reforma da previdência acabou com a antiga aposentadoria por tempo de contribuição e criou pelo menos 4 regras de transição.

Para ter direito adquiri.

Quem trabalhou em 1994 tem dinheiro a receber?

Trabalhou entre 1970 e 1988? Você tem direito ao saque do PIS/Pasep

Quem trabalhou com carteira assinada ou foi servidor público civil ou militar entre 1970 e 1988 tem direito a receber o Fundo PIS-Pasep.

- que tenha trabalhado entre os anos de 1970 e 1988;

- cujo empregador tenha feito as contribuições ao PIS;

- que tenha saldo não resgatado em sua conta do PIS.

com mais de 65 anos, caso seja homem, ou mais de 62 anos, caso seja mulher;

- que tenha trabalhado entre os anos de 1970 e 1988;

- cujo empregador tenha feito as contribuições ao PIS;

- que tenha saldo não resgatado em sua conta do PIS.

com mais de 65 anos, caso seja homem, ou mais de 62 anos, caso seja mulher;

- que tenha trabalhado entre os anos de 1970 e 1988;

- que tenha saldo não resgatado em sua conta do PASEP.

herdeiro de trabalhador da iniciativa privada ou de servidor público falecido

- que tenha trabalhado entre os anos de 1970 e 1988;

- cujo empregador tenha feito as contribuições ao PIS ou PASEP;

- que tenha saldo não resgatado em sua conta do PIS ou PASEP.

Muitos trabalhadores que preenchiam os requisitos para saque dos rendimentos dos Fundos do PIS /PASEP entre os anos de 1970 a 1988, não fizeram o saque quando a arrecadação do PIS-Pasep foi alterada para o ( FAT), que paga o seguro-desemprego e abono salarial, e para o (BNDES), que faz empréstimos a empresas.

CPF, NIS /PIS/PASEP e Data de Nascimento

Converse agora com um advogado: https://api.whatsapp.com/send?phone=5547999585819

Conheça nossa equipe: https://anawinteradvocacia.com.br/

Ana Winter Advocacia & Assessoria Empresarial (OAB 4.392).

Santa Catarina:

- (47) 99958-5819.

- (47) 2122-3183.

Rua 3.500, 215, sala 01, centro, Balneário Camboriú/SC.

Rua Fúlvio Aducci, 1360, sala 1003, Florianópolis/SC

São Paulo:

Rua Dr. Renato Paes de Barros, n 33, Sala 11 – Itaim, São Paulo/SP.

Quem foi registrado antes de 1998 como fica a aposentadoria?

A aposentadoria é um momento significativo na vida de muitos trabalhadores, marcando uma transição importante após anos de contribuição com a Previdência Social.

No entanto, não é raro que surjam dúvidas sobre algumas modalidades de benefícios previdenciários, como sobre a aposentadoria proporcional em 2023.

Neste artigo, falaremos sobre como funciona a aposentadoria proporcional, incluindo requisitos, cálculos, e outras informações importantes. Continue a leitura!

O que você vai ler neste artigo:

A aposentadoria proporcional é o tipo de benefício previdenciário que permite que o segurado se aposente mais cedo, porém, recebendo um valor menor.

Dessa maneira, é importante ter certeza se vale a pena dar entrada nesse tipo de aposentadoria ou se é melhor esperar mais tempo por uma opção mais vantajosa.

A aposentadoria proporcional, embora formalmente extinta, permanece acessível para determinados casos.

Para ser elegível, é preciso ter atingido o tempo mínimo de contribuição e alcançado a idade especificada, além de cumprir um período adicional de contribuição, conhecido como pedágio.

Confira também: Quem contribuiu por 5 anos tem direito a aposentadoria?

Este cenário se aplica especificamente a quem cumpriu todos os requisitos exigidos até o dia 12 de novembro de 2019, véspera da implementação da Reforma Previdenciária.

Portanto, se você se enquadra nesses critérios, a solicitação da aposentadoria proporcional ainda é uma opção viável.

Para aqueles que iniciaram sua vida laboral até o dia 16 de dezembro de 1998, o cálculo da aposentadoria proporcional segue um conjunto específico de regras.

Estas são determinadas pelo Regime Geral de Previdência Social e consideram vários fatores, como tempo de contribuição e idade no momento da aposentadoria.

Leia mais: Revisão da vida toda para os aposentados do INSS

Para solicitar esse tipo de aposentadoria, é possível utilizar os mesmo canais que para outros benefícios. Como aprofundaremos nos tópicos a seguir.

Este tipo de aposentadoria é calculado com base no tempo de contribuição do trabalhador ao Instituto Nacional do Seguro Social (INSS).

Há um período mínimo de contribuição necessário, chamado de carência, que varia conforme o gênero e a data em que começou a trabalhar.

Para entender quem tem direito à aposentadoria proporcional, é essencial considerar os impactos da Emenda Constitucional n.º 20 de 1998 e da Reforma Previdenciária de 2019.

Como citamos, a aposentadoria proporcional é uma opção exclusiva para trabalhadores que já estavam contribuindo até dezembro de 1998.

Confira também: Revisão de aposentadoria

Com a reforma de 2019, tornou-se necessário que os interessados cumpram todos os requisitos para terem o direito adquirido à aposentadoria proporcional.

Portanto, não é uma modalidade disponível para todos os trabalhadores, mas sim para aqueles que se encaixam nesse contexto específico de contribuição e requisitos.

Se você acumulou 27 anos de contribuição até dezembro de 1998, pode ser elegível para a aposentadoria prop.