Quem se aposentou antes de 1994 têm direito à revisão?

Antes de mais nada, é preciso deixar claro que a revisão não é assim tão abrangente, como o termo tenta fazer crer, e não beneficia tantos aposentados, como se poderia supor. A revisão não é um direito automático de todos. Essa possibilidade, cuja constitucionalidade está sendo reavaliada pelo STF, beneficia, sobretudo, os segurados do INSS que tinham bons salários e faziam contribuições previdenciárias robustas antes do Plano Real, criado em 1994.

Assim, quem sempre contribuiu sobre um salário-mínimo, por exemplo, não deve ser beneficiado pela revisão. Já quem tinha um salário elevado antes de 1994 e perdeu rendimento após o Real é candidato a engordar o benefício.

Uma categoria que espera ansiosamente pela revisão é a dos bancários, que perdeu poder de compra ao longo dos anos, mas que fazia contribuições mais elevadas até 1994. Mas não só eles: empresários, contribuintes individuais e segurados que contribuíram com o teto do INSS ou perto dele e que tiveram 80% das maiores contribuições nessa época também podem ser beneficiados com a revisão.

A advogada Mariana Muniz, especialista em Direito Previdenciário, explica que esses segurados tiveram descartados os recolhimentos feitos nessa época, o que certamente causou prejuízo em suas aposentadorias, haja vista que a base de cálculo do INSS desprezou as contribuições. Esse modelo de cálculo foi definido numa reforma da legislação em 1999.

Na revisão, o aposentado busca que esse cálculo seja refeito, computando também os valores pagos antes de julho de 1994, o que traz a possibilidade de aumentar a renda mensal.

O INSS só inclui no cálculo do benefício 80% das maiores contribuições a partir de 1994, o que prejudica quem pagava pelo teto ou perto dele antes dessa data porque reduz a base de cálculo, especialmente se o salário do segurado caiu após o Plano Real. Ou seja, a pessoa contribuiu pelo teto da previdência por quase 30 anos antes de 1994 e se aposenta com valor abaixo do teto pelo qual pagou – afirma Mariana.

A advogada esclarece que, além de avaliar se os salários anteriores a 1994 são relevantes para o recálculo, existem algumas condições para solicitar a revisão e o contribuinte deve cumprir alguns requisitos, como: ter salários de contribuição anteriores a julho de 1994; ter se aposentado na regra de transição da Lei 9.876, de 1999; e estar recebendo o benefício há menos de dez anos.

Mariana explica que, ganhando a ação, o segurado terá o benefício mensal corrigido para os novos valores, porém, sobre os atrasados, só terá direito a ser indenizado pelos últimos 5 anos, com juros e correção monetária, por meio de precatórios ou RPV (requisição de pequeno valor), perdendo direito legal aos demais anos por causa da prescrição quinquenal.

O tamanho do passivo preocupa o INSS, que recorre por meio da Advocacia-Geral da União (AGU) para reduzir o período de alcance da revisão. Esse recurso é que está em julgamento no STF. Do lado dos aposentados e pensionista.

Quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados?

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário. Se você começou a trabalhar antes desse período, é crucial compreender como isso pode afetar sua aposentadoria. Por outro lado, considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 30 anos de contribuição até este ano de 2024. Mas, durante todo esse intervalo de tempo, muitos eventos ocorreram. Tratam-se de eventos que podem influenciar no seu pedido de aposentadoria. Isso inclui estratégias como descartar contribuições para aumentar sua aposentadoria ou até mesmo conseguir um benefício melhor caso você já seja aposentado. Se você está curioso para obter mais informações, continue a leitura deste artigo. Confira o que exploraremos nos tópicos a seguir:

Em 1994, o Brasil passou por mudanças que afetaram tanto a economia quanto o sistema previdenciário. A principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$). Essa mudança foi resultado do Plano Real, implementado durante o governo de Itamar Franco, com o objetivo de enfrentar uma das mais graves crises inflacionárias da história brasileira.

Naquele período, a inflação estava em níveis alarmantes, com os preços de produtos e serviços aumentando quase 3000% ao ano. Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da nossa população.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação conseguiu ser controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes. Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos. A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, que resultaram na desvalorização do Real a partir de 1999. Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994. O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar. Além disso, o Brasil ainda enfrenta desafios na inflação e nas taxas de juros, em que pese até tenha experimentado períodos de estabilidade econômica ao longo dos anos. Essas mudanças tiveram impacto direto nas aposentadorias, afetaram o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

A partir de julho de 1994, ocorreram mudanças consideráveis nas aposentadorias no Brasil, relacionadas à transição do Cruzeiro Real para o Real como moeda oficial. Como parte das adaptações nas leis previdenciárias, foi estabelecido que o cálculo das aposentadorias consideraria os valores dos salários de contribuição realizados a partir do momento em que o Real entrou em vigor.

Quem tem direito de pedir revisão de aposentadoria?

Aposentados do INSS (Instituto Nacional do Seguro Social) têm direito de pedir a revisão de seu benefício caso considerem que o valor pago está errado ou que algum período de trabalho tenha ficado de fora do cálculo. Há, no entanto, um prazo limite conforme o início do pagamento da primeira aposentadoria. São dez anos a partir da concessão.

Em 2024, vence o prazo para segurados que se aposentaram em 2014. O relógio passa a correr a partir do primeiro dia do mês seguinte ao que o segurado recebeu o primeiro benefício. Por exemplo, quem começou a receber o benefício em janeiro de 2014, só tem até fevereiro para pedir revisão.

A decadência vale tanto para as revisões solicitadas no INSS quanto para aquelas pedidas na Justiça.

Para entrar com o pedido de revisão, o aposentado ou pensionista precisa provar com documentos e cálculos que houve erro do INSS. A correção deve ser pedida no INSS primeiro. A Justiça pode ser acionada se necessário. Para ações judiciais de até 60 salários mínimos ou para processos abertos na Previdência Social, não há necessidade de advogado, mas é bom ter um defensor.

No Juizado Especial Federal, onde são abertos processos de até 60 salários, se o INSS recorrer, é preciso nomear um advogado em até dez dias. Na vara previdenciária comum, onde se propõe ações acima de 60 salários —chamadas de precatórios— é preciso ter advogado desde o início, para dar entrada no pedido.

Quem prova o erro e consegue a revisão do benefício tem direito de receber as diferenças retroativas de até cinco anos antes do pedido, chamadas de atrasados. O prazo pode ser diferente para revisões nas quais o segurado apresenta, no meio do processo, um novo documento.

Receba no seu email o que de mais importante acontece na economia; aberta para não assinantes.

No INSS, o pedido pode ser feito à distância, por meio da central telefônica 135 ou pelo Meu INSS (aplicativo ou site). É necessário ter um cadastro no Portal Gov.br para acessar a plataforma. Clique aqui para saber como criar uma conta.

Algumas revisões como a do Buraco Negro e a do Teto não exigem o prazo de dez anos. Para ambas o Judiciário já reconheceu que há direito à correção, e o INSS fez o pagamento administrativamente. Quem julga ter direito, mas não teve a correção, pode fazer o pedido no INSS ou, caso não seja atendido, ir à Justiça.

A minha orientação é que o segurado aposentado ou pensionista busque uma equipe especializada para realizar os cálculos de revisão para verificar se tem direito antes de entrar com o pedido administrativo no INSS, ou na Justiça, a depender da situação. O cálculo prévio é extremamente importante, uma vez que o INSS também pode diminuir o valor do benefício se constatar que houve alguma falha no momento de calcular a aposentadoria ou pensão”, afirma a advogada Priscila Arraes Reino.

Por que existe o direito? Ao deixar de contabilizar algum período de trabalho ou considerar um valor menor de salário, o INSS calcula a aposentadoria ou pensão com erro, e o segurado ganha m.

Quais são as pessoas que têm direito à revisão da vida toda?

O que é e quem tem direito à chamada “revisão da vida toda” do INSS? O tema voltou aos holofotes após o Supremo Tribunal Federal (STF) marcar o julgamento para a primeira sessão de 2024. No entanto, por falta de tempo, a discussão foi adiada. A nova data para uma decisão — ou para outros desdobramentos — é 28 de fevereiro. O tema desperta dúvidas em muitos aposentados. O portal Brasil61.com conversou com o diretor do Instituto Brasileiro de Direito Previdenciário (IBDP), Alexandre Triches. Ele esclarece alguns dos principais pontos relacionados à revisão da vida toda.

Brasil 61: O que é a revisão da vida toda?

A revisão da vida toda é uma revisão que permite às pessoas que vão pedir a sua aposentadoria a terem o seu benefício calculado com base em todas as suas contribuições feitas para a previdência. Porque as pessoas que vão se aposentar no INSS, o INSS acaba aplicando uma regra que considera as contribuições de julho de 1994 até o momento do pedido da aposentadoria. Então, essa revisão surgiu justamente porque se constatou que o INSS não poderia fazer essa restrição de julho de 94, que se fosse do interesse da pessoa, do cidadão que está pedindo o seu benefício, ele poderia pedir que fosse calculado com base na média de todas as suas contribuições: década de 80, início dos anos 90, 70, 60, o ano que fosse. A não oferta da opção de todas as contribuições é ilegal.

BR 61: Quem tem direito a pedir a revisão?

São pessoas que já se aposentaram, compreendidas entre dois períodos específicos: entre a lei 9.876/99 até o período da emenda constitucional 103/2019 [Reforma da Previdência]. Até a lei 9.876/99, não existiam as duas opções. Só existia a opção geral que era a opção de considerar todo o período contributivo. Essa história de limitar julho de 1994 veio com essa lei 9.876. Só que aí a Previdência ficou aplicando só essa regra nova e não deu a opção da regra anterior que estava vigente também. E por que até a reforma? Porque a reforma acabou com as opções. A partir da reforma é só julho de 94. Por isso que depois da reforma quem se aposentar após 13 de novembro de 2019, que é a data da emenda 103, não tem mais o direito à revisão.

BR 61: A solicitação pode ser feita a qualquer tempo?

Na verdade, não é a qualquer tempo, existe um prazo de 10 anos que a pessoa pode pedir. Então, isso é bem importante. Existe um prazo na lei, de 10 anos, que a pessoa recebeu seu primeiro pagamento na Previdência. Então, na data do primeiro pagamento da previdência, apontada essa data, existe um prazo de 10 anos para a pessoa poder reclamar essa revisão. Então tem situações contempladas do período histórico, por exemplo 2012, 2013, que pode ser que o cálculo de usar todos os períodos contributivos seja favorável, mas como já transcorreram mais de 10 anos, a gente está em 2024, não adianta a pessoa pedir. Ela tem que cuidar com esse prazo e esse prazo é capital, passou o prazo não é mais possível fazer a revisão.

Quem pagou INSS antes de 1994 tem direito?

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário. Se você começou a trabalhar antes desse período, é crucial compreender como isso pode afetar sua aposentadoria. Por outro lado, considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 30 anos de contribuição até este ano de 2024. Mas, durante todo esse intervalo de tempo, muitos eventos ocorreram. Tratam-se de eventos que podem influenciar no seu pedido de aposentadoria. Isso inclui estratégias como descartar contribuições para aumentar sua aposentadoria ou até mesmo conseguir um benefício melhor caso você já seja aposentado. Se você está curioso para obter mais informações, continue a leitura deste artigo. Confira o que exploraremos nos tópicos a seguir:

Em 1994, o Brasil passou por mudanças que afetaram tanto a economia quanto o sistema previdenciário. A principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$). Essa mudança foi resultado do Plano Real, implementado durante o governo de Itamar Franco, com o objetivo de enfrentar uma das mais graves crises inflacionárias da história brasileira.

Naquele período, a inflação estava em níveis alarmantes, com os preços de produtos e serviços aumentando quase 3000% ao ano. Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da nossa população.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação conseguiu ser controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes. Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos. A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, que resultaram na desvalorização do Real a partir de 1999. Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994. O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar. Além disso, o Brasil ainda enfrenta desafios na inflação e nas taxas de juros, em que pese até tenha experimentado períodos de estabilidade econômica ao longo dos anos. Essas mudanças tiveram impacto direto nas aposentadorias, afetaram o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

A partir de julho de 1994, ocorreram mudanças consideráveis nas aposentadorias no Brasil, relacionadas à transição do Cruzeiro Real para o Real como moeda oficial. Como parte das adaptações nas leis previdenciárias, foi estabelecido que o cálculo das aposentadorias consideraria os valores dos salários de contribuição realizados a partir do momento em que o Real entrou em vigor.

Quem tem direito de se aposentar pela lei antiga?

Você sabe o que é direito adquirido na aposentadoria?

O direito adquirido pode permitir que um contribuinte se aposente com base em regras de aposentadoria já revogadas, desde que mais vantajosas para o seu caso.

Porém, nem todos os contribuintes têm direito adquirido.

O direito adquirido está presente apenas em situações muito específicas, a depender do histórico previdenciário e do regramento de cada espécie de benefício previdenciário.

Portanto, hoje eu vou explicar o que é e quem tem direito adquirido na aposentadoria.

Também vou explicar de forma mais detalhada como saber se você tem direito adquirido em cada uma das principais regras de aposentadoria e o que fazer caso você não tenha direito adquirido.

Ficou interessado? Neste texto, você vai descobrir:

O direito adquirido é aquele definitivamente incorporado pelo cidadão, cujo exercício não pode ser impedido por ninguém, nem mesmo pelo Estado.

Em matéria de aposentadoria, o direito adquirido permite a um contribuinte se aposentar com base em regras de aposentadoria já revogadas, desde que sejam mais favoráveis para a sua aposentadoria.

Por exemplo, no ano de 2019, o Brasil aprovou uma grande reforma da previdência.

Essa reforma da previdência alterou os requisitos e a forma de cálculo de todas as aposentadorias e benefícios previdenciários.

Um dos benefícios mais afetados foi a aposentadoria por tempo de contribuição.

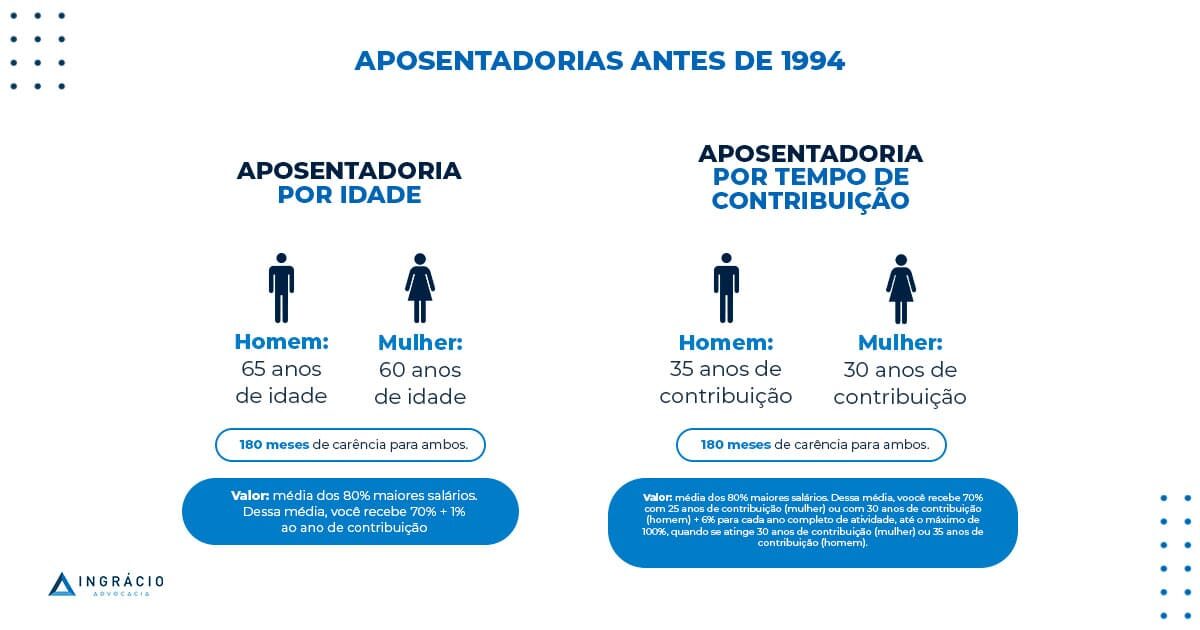

Antes da reforma, homens tinham a possibilidade de aposentadoria após 35 anos de contribuição e mulheres após 30 anos de contribuição, independentemente de idade mínima.

A reforma acabou com a aposentadoria por tempo de contribuição.

No entanto, criou pelo menos 4 regras de transição.

Porém, alguns contribuintes ainda têm direito adquirido à aposentadoria por tempo de contribuição com base nas regras antigas.

Conseguiu entender?

Porém, nem todos os contribuintes têm direito adquirido.

Dessa forma, há requisitos específicos que precisam ser identificados caso a caso para saber se você tem ou não direito adquirido.

E o principal: se realmente vale a pena se aposentar com base no direito adquirido ou se é melhor optar por uma regra nova.

Portanto, vou explicar quem tem direito adquirido a partir de agora.

Para ter direito adquirido na aposentadoria, você precisa ter cumprido todos os requisitos da aposentadoria antes da reforma da previdência ou da respectiva alteração normativa.

Ou seja, nem todo contribuinte tem direito adquirido na aposentadoria.

Não basta, por exemplo, ter começado a contribuir antes da reforma da previdência para ter direito adquirido à aposentadoria com base nas regras antigas.

Você precisa ter cumprido todos os requisitos da aposentadoria antes da alteração dessas regras.

Por exemplo, a reforma da previdência acabou com a antiga aposentadoria por tempo de contribuição e criou pelo menos 4 regras de transição.

Para ter direito adquiri.

Quem trabalhou antes de 1998 pode se aposentar mais cedo?

A aposentadoria é um momento significativo na vida de muitos trabalhadores, marcando uma transição importante após anos de contribuição com a Previdência Social. No entanto, não é raro que surjam dúvidas sobre algumas modalidades de benefícios previdenciários, como sobre a aposentadoria proporcional em 2023.

Neste artigo, falaremos sobre como funciona a aposentadoria proporcional, incluindo requisitos, cálculos, e outras informações importantes. Continue a leitura!

O que você vai ler neste artigo:

A aposentadoria proporcional é o tipo de benefício previdenciário que permite que o segurado se aposente mais cedo, porém, recebendo um valor menor. Dessa maneira, é importante ter certeza se vale a pena dar entrada nesse tipo de aposentadoria ou se é melhor esperar mais tempo por uma opção mais vantajosa.

A aposentadoria proporcional, embora formalmente extinta, permanece acessível para determinados casos. Para ser elegível, é preciso ter atingido o tempo mínimo de contribuição e alcançado a idade especificada, além de cumprir um período adicional de contribuição, conhecido como pedágio.

Confira também: Quem contribuiu por 5 anos tem direito a aposentadoria?

Este cenário se aplica especificamente a quem cumpriu todos os requisitos exigidos até o dia 12 de novembro de 2019, véspera da implementação da Reforma Previdenciária. Portanto, se você se enquadra nesses critérios, a solicitação da aposentadoria proporcional ainda é uma opção viável.

Para aqueles que iniciaram sua vida laboral até o dia 16 de dezembro de 1998, o cálculo da aposentadoria proporcional segue um conjunto específico de regras. Estas são determinadas pelo Regime Geral de Previdência Social e consideram vários fatores, como tempo de contribuição e idade no momento da aposentadoria.

Leia mais: Revisão da vida toda para os aposentados do INSS

Para solicitar esse tipo de aposentadoria, é possível utilizar os mesmo canais que para outros benefícios. Como aprofundaremos nos tópicos a seguir.

Este tipo de aposentadoria é calculado com base no tempo de contribuição do trabalhador ao Instituto Nacional do Seguro Social (INSS). Há um período mínimo de contribuição necessário, chamado de carência, que varia conforme o gênero e a data em que começou a trabalhar.

Para entender quem tem direito à aposentadoria proporcional, é essencial considerar os impactos da Emenda Constitucional n.º 20 de 1998 e da Reforma Previdenciária de 2019.

Como citamos, a aposentadoria proporcional é uma opção exclusiva para trabalhadores que já estavam contribuindo até dezembro de 1998.

Confira também: Revisão de aposentadoria

Com a reforma de 2019, tornou-se necessário que os interessados cumpram todos os requisitos para terem o direito adquirido à aposentadoria proporcional. Portanto, não é uma modalidade disponível para todos os trabalhadores, mas sim para aqueles que se encaixam nesse contexto específico de contribuição e requisitos.

Se você acumulou 27 anos de contribuição até dezembro de 1998, pode ser elegível para a aposentadoria prop.

Quem começou a trabalhar em 1986 já pode se aposentar?

A fórmula 85/95 foi criada em 2015 como uma alternativa aos outros tipos de aposentadoria. A principal vantagem é que, para quem se enquadra nela, o fator previdenciário não afeta o valor da aposentadoria. O fator, para alguns, pode diminuir o valor da aposentadoria.

A fórmula 85/95 é uma alternativa ao fator previdenciário. Quem se enquadra nessa regra para se aposentar tem direito a receber 100% do valor do benefício, sem precisar descontar o fator previdenciário.

Os números 85 e 95 representam a soma da idade da pessoa e do tempo de contribuição dela para o INSS (Instituto Nacional do Seguro Social). 85 é para mulheres, e 95 para homens. É obrigatório ter um mínimo de contribuição: 30 anos de contribuição para mulheres e 35 para homens.

Os valores da fórmula 85/95 vão aumentar ao longo do tempo, levando em conta a expectativa de vida do brasileiro. Por exemplo, 85/95 valeu até 2018. Em 2019, os valores subiram para 86/96. O aumento continua até 2027, quando chega a 90/100.

Veja como fica:

| Ano | Homens | Mulheres |

|---|---|---|

| Até 2018 | 95 | 85 |

| 2019 | 96 | 86 |

| 2020 | 97 | 87 |

| 2021 | 98 | 88 |

Exemplos:

- Uma mulher com 50 anos de idade e 36 anos de contribuição (50+36=86)

- Uma mulher com 52 anos de idade e 34 anos de contribuição (52+34=86)

- Um homem com 55 anos de idade e 41 anos de contribuição (55+41=96)

A vantagem do 85/95 progressivo é que não há desconto do fator previdenciário, índice que reduz o valor do benefício de quem se aposenta cedo.

Na aposentadoria por tempo de contribuição com o fator não há uma idade mínima. Basta ter contribuído por ao menos 30 anos (mulheres) ou 35 anos (homens) para ter direito. Porém, como há o desconto do fator previdenciário, quanto mais cedo se aposenta, menor é o benefício.